2016专用市场表现不俗 2017又将几何?

2017-03-10 00:00:00类型:转载来源:龙行专用汽车网作者:sean

随着GDP增速从高速增长转向中高速增长,专用车市场持续快速增长。2016年专用汽车市场表现不俗。预测2017年专用车行业将会呈现智能化、轻量化、信息化的趋势。2007-2016年,我国商用汽车专用化比例不断提升,六大类专用汽车比例从2007年的21.47%提升到30%,半挂汽车占比也有一定提升。

2016年专用车销售情况

2016年专用车销售情况

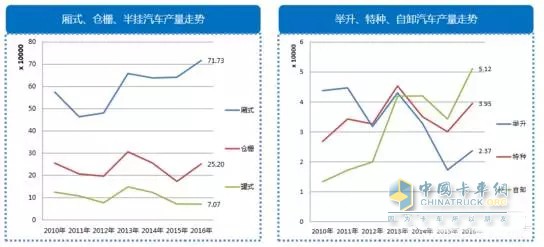

六大类专用汽车中,厢式汽车、仓栅式汽车、罐式汽车、自卸汽车、特种汽车和举升汽车的占比分别是61.5%、22.4%、4.3%、3.5%和2%。

从历年走势来看,厢式汽车、自卸汽车持续增长,罐式汽车、举升汽车持续下滑,仓栅汽车和特种汽车呈现波动式发展态势。

自卸汽车与载货汽车呈相似的市场波动规律,以三年为周期。2016年,自卸汽车累计产量为20.5万辆,高于2015年全年水平。

从历年产量数据来看,2015年-2016年自卸汽车产量呈断崖式下滑,从2015年50万辆规模降到20万辆规模。这是由于GB1589的实施以及交通运输部发布的《超限运输车辆行驶公路管理规则》,对超载治理的加强。

2016年,半挂汽车产量达到61万辆,高于历史最高水平。随着超载治理工作的力度加大,用户从普通自卸汽车转向挂车,我国公路货物运输方式开始转变。从半挂汽车细分车型来看,仓栅式半挂车和集装箱式半挂车呈现快速增长态势。

专用汽车产量呈很强的季节性波动规律,排除异常情况(2013年与2014年重型柴油车国四排放升级),历年各月份的产量呈现相似的走势。数据显示,2016年专业汽车市场开始回暖,3月、6-12月的产量均位居历史最高水平。

专用车用途结构

专用汽车品种较多,2016年六大类专用汽车共有270个车型,主要的用途包括:公路物流运输类、土建工程类以及市政环卫类等。

2016年1-11月,公路物流类、土建工程类及市政环卫类专用车产量分别为76.5万辆、5.9万辆和94.7万辆,其中公路物流类和市政环卫类专用车均已超过2015年全年产量,而土建工程类继续保持下滑态势。

公路物流运输车以通用型的厢式运输车和仓栅式运输车为主,2016年产量分布为58.5万辆和24.9万辆。厢式运输车是公路物流车的主力车型,占据六大类专用汽车总量的50%左右。厢式运输车主要是城郊、城际中短途配送,以轻型车和厢长3-5米的车型为主。

近几年,冷藏保温车呈快速发展的态势,2015年冷藏车在专用车行业整体下滑的大背景下,逆势增长,2016年,冷藏车累计同比增长31.6%。从厢长结构来看,4米及8米为主力车型。

土建工程类专用汽车以混凝土搅拌运输车、工程车和汽车起重机为主,2016年产量分别为24442辆、12508辆和10828辆。数据显示,混凝土搅拌车、汽车起重机、混凝土泵车等车型长期呈下滑态势,而工程车、随车起重机等车型市场表现较好。

近年来,市政环卫类型专用车呈现快速增长态势。2016年,车厢可卸式垃圾车、压缩式垃圾车、自卸式垃圾车和洒水车产量较高,分别为17727辆、13017辆、12247辆和12141辆。数据显示,车厢可卸式垃圾车、压缩式垃圾车呈快速增长的态势,洒水车、自卸式垃圾车、清障车等车呈波动式发展。

其他用途的专用车,商务车、服务车和救护车产量较高,2016年产量分别是11781辆、8801辆和7993辆。各细分车型中,商务车、翼开启厢式车、旅居车呈持续快速增长,加油车、服务车等车型呈波动式态势,而教练车、救护车等车型产量有所下滑。

专用车市场发展趋势

未来五年,影响专用汽车行业市场表现的最主要因素仍然是行业固定的周期性规律,行业将长期以三年未周期,呈现波动态势。

长远来看,一个周期内的总体产销量将呈增长态势。2017年是行业发展点后开始回落的年份,产销量将出现一定幅度的下滑。

综合考虑政策、经济、社会和技术对专用汽车行业的影响,预测2017年专业汽车行业继续在波动中增长,总体产量为105万辆。

尽管专用汽车行业的长期市场需求旺盛,但由于行业的周期性规律,2017年预测,各主要用途的专用汽车将比今年呈小幅下滑态势,公路物流运输车为80万辆,土建工程车尾6.5万辆,市政环卫类为9.8万辆,其他各用途专用车为8.8万辆。

未来,随着互联网等新运营模式不断深入,专用汽车销售、维修管理办法将逐步变化,在政策助推下,多方资本开始进入,汽车产业链新的格局将逐步形成。

标签: 几何 市场

热门文章

- 冠军选手来了!看运多多·傲运... 2023-08-01

- “清一色绿色军团”,“铁粉”... 2023-08-01

- 复购6辆奔驰卡车!魏国清用高端... 2023-07-31

- 对话远程:如何用五年 成为首... 2023-06-02

- 淄博烧烤爆火VS大运V9热销的密... 2023-05-25

- “挖呀挖”火爆源于美好 大运V... 2023-05-24

- 现代商用车关怀服务行动 驾驶... 2023-05-15

- 深度定制 焕新而来 欧航欧马... 2023-05-15

- 擎领未来 潍柴新能源商用车新... 2023-05-15

- 杨师傅:结缘汕德卡G7S燃气车 ... 2023-04-28