2024年拖车订单季开局疲软,现货市场在美国和加拿大却见起色

2024-10-22 18:10:01类型:来源:卡车人作者:qiuxs

拖车订单季开局不利,据一位行业分析师的说法,“远低于预期”,这让人对2024年剩余时间和明年的市场感到担忧。

越来越多的迹象表明,资金紧张的车队更愿意购买新的动力系统而非拖车。不过,对于卡车司机来说,有个好消息是,美国和加拿大的现货市场都有所增强。

随着2025年订单季的开启,拖车订单仍未见起色

9月份拖车订单总数为11,532辆,据FTR称,这是自2016年以来该月的最低数字,同比下滑了63%。随着2025年订单季的开始,这些订单“远低于预期,引发了对未来订单季的担忧”,FTR报告说。

")

拖车制造商已经将他们的生产速度从8月减少了11%,同比减少了40%,这是自2020年7月以来的最低月产量。

“尽管9月份拖车订单表现不佳,但北美地区8级车辆的订单却略好于预期,接近33,000辆。这种差异表明,一些车队可能更愿意投资新的动力系统而非拖车,可能是由于盈利能力降低或贸易周期的变动,”FTR的商用车高级分析师Dan Moyer解释说。

“经销商处的拖车库存高于理想水平,车队在拖车上的资本支出减少,以及减少的积压可能会对2024年剩余时间的拖车生产速度产生下行压力。如果2025年的拖车订单不久后不回升,一些原始设备制造商可能会将或扩大生产削减到明年。”

ACT Research报告了61%的同比下降,订单为12,100辆。

“由于9月是传统订单季节的开始,这个月的增长是预期的。数据显著低于2023年9月的摄入量,考虑到今年全年记录的疲软需求,这并不奇怪,”ACT Research的商用车市场研究和出版物总监Jennifer McNealy说。

“9月的数据使2024年至今美国拖车净订单达到101,600辆,与2023年前九个月相比收缩了34%,并将2024年第三季度净订单定为仅27,000辆,比去年同期下降了51%。”

McNealy补充说,“行业轶事表明,预计‘暂停按钮’将在整个2024年剩余时间内保持按下状态,前线人员对2025年表示担忧。2025年订单预订的时间和规模是未知数。支持缺乏乐观情绪的额外指标包括仍然高企的取消和积压低于我们十年来所见的水平。尽管美国经济保持积极势头,但持续疲软的承运人盈利能力表明,几乎没有支持拖车订单以加强2025年积压到2024年底。”

")

加拿大现货市场持续改善

对于承运商来说,至少那些在现货市场运营的人来说,有更好的消息。Loadlink Technologies指出,第三季度装载量出现了“显著激增”——部分由短暂的铁路罢工推动——9月份的水平进入了一个更典型的范围。

9月份装载量同比增长了7%,而卡车装载量从8月份下降了9%,同比下降了18%,收紧了运力。第三季度装载量比去年同期增长了17%。

卡车与装载比率有所改善,现在每发布一个装载有3.31辆卡车可用,低于去年9月的4.34辆。“这反映了一个积极的趋势,表明市场正在朝着正确的方向发展,”Loadlink在一份声明中说。

美国的情况如何?

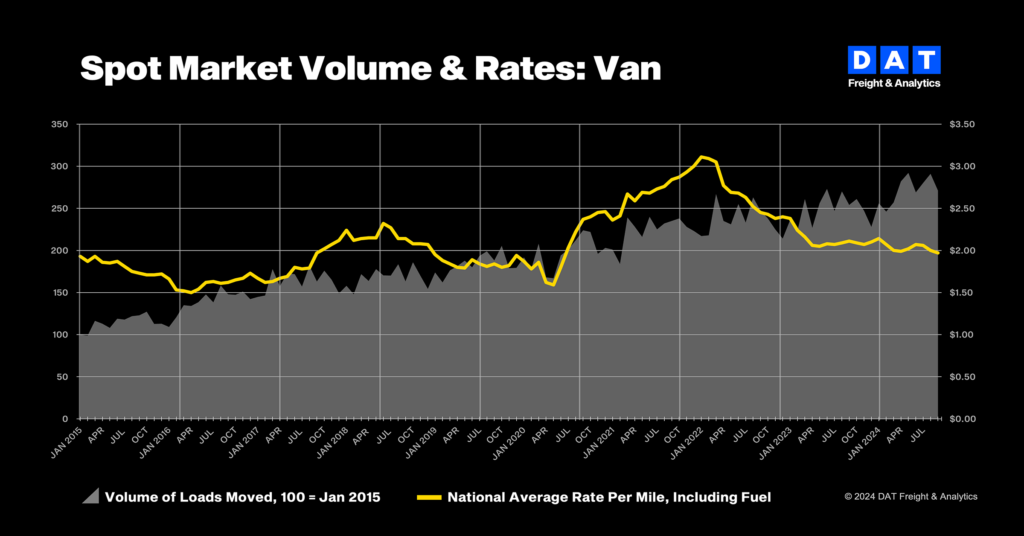

根据DAT Freight & Analytics的报告,美国的现货市场条件也在“上升”,报道了9月份的装载量。

9月份的货车装载量指数同比增长,货车增长了6%,冷藏车增长了12%,平板车增长了2%。

“9月份显示我们进入了一个新的货运周期,经过近22个月的相当极端的扩张和27个月的收缩,”DAT的分析主管Ken Adamo说。“我们预计季节性将在接下来的几个月提供一些顺风,希望适度的费率提高,加上零售货运量和稳定的燃油价格,可以使货运基地更加稳固。

“进入第四季度,我们看到货车装载供应和需求达到平衡,特别是在现货市场。这个新周期的形状和感觉可能更像2013年到2017年的周期,而不是2018年到2022年的过山车,包括ELD命令、制造业衰退和Covid大流行不可预测的供应冲击。”

最近的数据都是积极的

与此同时,Truckstop和FTR Transportation Intelligence表示,截至10月18日的一周,费率和装载量有所加强。

干货车费率连续第四周上涨,这是自2021年5月以来的第一次,并且看到了自2022年3月以来最大的同比增长。冷藏车费率自5月以来第二次上涨,并且是自7月以来最强的同比比较。

即使是平板车费率也上升了。总装载量比2023年同一周增长了近25%,这是自2022年初以来最大的增长。装载量增长超过了卡车装载量的增长,将市场需求指数推高至72,这是13周以来的最高水平。

标签: 拖车订单 现货市场 美国 加拿大

热门文章

- 冠军选手来了!看运多多·傲运... 2023-08-01

- “清一色绿色军团”,“铁粉”... 2023-08-01

- 复购6辆奔驰卡车!魏国清用高端... 2023-07-31

- 对话远程:如何用五年 成为首... 2023-06-02

- 淄博烧烤爆火VS大运V9热销的密... 2023-05-25

- “挖呀挖”火爆源于美好 大运V... 2023-05-24

- 现代商用车关怀服务行动 驾驶... 2023-05-15

- 深度定制 焕新而来 欧航欧马... 2023-05-15

- 擎领未来 潍柴新能源商用车新... 2023-05-15

- 杨师傅:结缘汕德卡G7S燃气车 ... 2023-04-28