2024年拖车订单下降,加拿大现货市场量激增

2024-09-27 07:20:04类型:来源:卡车人作者:qiuxs

Loadlink 8月份的装载量增长强劲,部分原因是短暂的铁路罢工和对供应链中断的担忧。美国现货市场的费率在最近一周仍然疲软,拖车订单也是如此。

预计拖车制造商很快将开放2024年的订单簿,分析师们正密切关注买家是否会回归,或者是否会将有限的资本支出预算用于购买动力单元,以应对EPA27排放标准的实施。

拖车订单继续令人失望

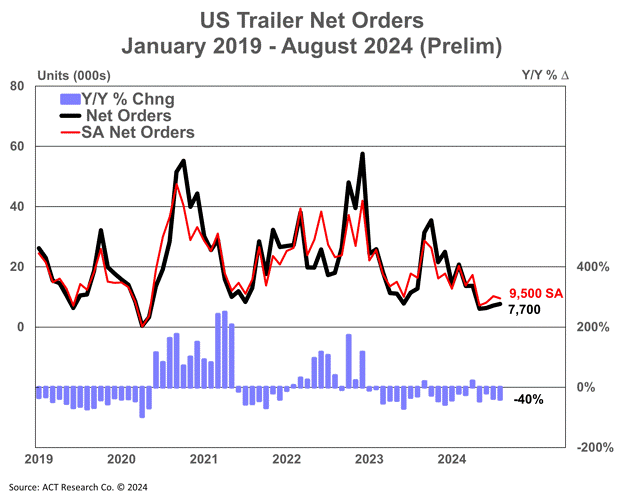

根据FTR的数据,8月份的拖车订单为6,661台,同比下降了30%,但比7月份的数字提高了17%。FTR指出,这是过去四年中第五个最弱的订单月份,同时取消订单的比例连续第四个月超过总订单的30%。

FTR将缺乏新订单归咎于停滞的货运基本面,并指出制造商已经将产量削减至比平均水平低30%的水平。

“FTR认为,2024年至今拖车需求的减弱表明,在短期内,一些车队可能会优先考虑在新的拖车设备投资上进行资本支出,无论是由于盈利能力下降还是贸易周期的变化,”FTR的商用车高级分析师Dan Moyer解释说。

“在大多数细分市场中,经销商的拖车库存高于理想水平,车队的拖车资本支出减少,以及积压订单的减少可能会在2024年剩余时间内对建造率产生下行压力。与8级市场一样,9月份开放的订单板意味着2025年的订单水平可能会开始决定进一步潜在产量削减的程度和持续时间。”

ACT Research报告称订单为7,700台,同比下降了40%。

“本月的数据使2024年美国拖车净订单达到89,400台,与2023年前八个月相比收缩了27%,”ACT Research的商用车市场研究和出版物主管Jennifer McNealy说。

“尽管订单顺序有所改善,但8月份的数据继续证明了我们对需求减弱的预期,这是在过去几年订单速度加快的背景下,持续疲软的雇佣卡车市场基本面,以及已经填满的经销商库存。话虽如此,重要的是要记住,对于订单,我们仍然处于年度周期中最弱的月份,这意味着8月份并没有预期会有更强劲的订单。订单的上升展示了需求,或者缺乏需求,取决于未来几个月,随着OEMs开放或更全面地开放他们的2025年订单簿。”

ACT预计,今年晚些时候车队的盈利能力将提高,从而增加他们购买新设备的能力。但像FTR一样,ACT报告称,“我们继续预计,车队的支出意愿将倾向于在EPA实施2027年法规之前购买新的动力单元。”

McNealy补充说,“行业轶事表明,‘暂停按钮’预计将在2024年剩余时间内保持按下状态,前线人员也对2025年表示担忧。2025年订单预订的时间和规模是未知数。支持缺乏乐观情绪的其他指标包括仍然高企的取消订单和自2013年底以来最低的积压订单。尽管美国经济保持积极势头,但持续疲软的承运人盈利能力表明,几乎没有支持拖车订单以增强到2024年底的积压订单。”

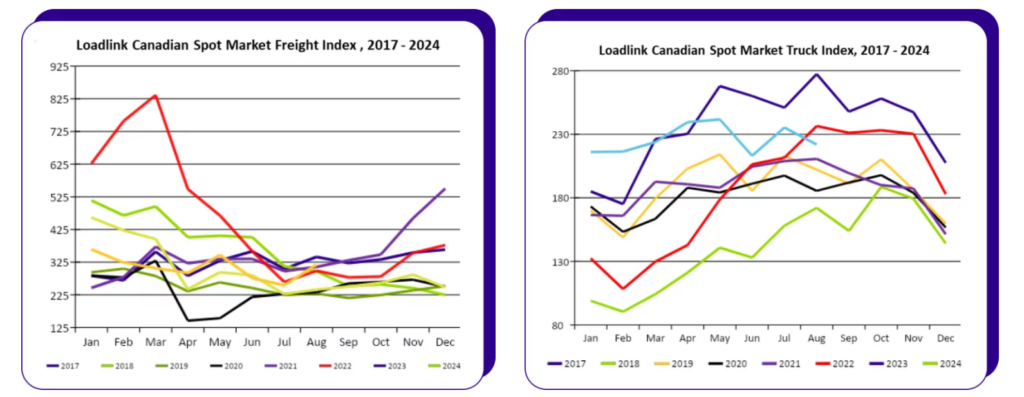

加拿大现货市场量激增

Loadlink报告称,8月份现货市场装载量大幅上升,部分原因是短暂的铁路罢工和对相关供应链中断的担忧。

8月份的装载量同比增长了32%,而设备发布量同比下降了20%。跨境装载量的增长最为显著,占所有装载量的59%。

入境装载量基本持平,而出境跨境装载量从7月份的水平上升了54%。国内装载量发布量环比和同比都增长了34%,Loadlink报告称。

卡车与装载量的比例提高到了3.07,从7月份的4.06下降,因为设备发布量环比下降了3%,同比下降了18%。

“由于创纪录的装载量和强劲的跨境贸易,2024年8月对加拿大货运业来说是一个非常成功的月份,”Loadlink指出。“我们预计在未来几个月,随着假日季节的临近,装载量将会增加。”

")

美国现货市场疲软

在美国,根据Truckstop和FTR运输情报的数据,截至9月13日的一周,现货市场费率如期下降。所有设备类型都受到了费率下降的影响。

从历史上看,截至9月20日的一周,干货箱和冷藏车运输的费率通常会逐周下降,但平板车运输费率通常会上升。总体费率低于2023年的水平,但如果考虑到今年柴油成本较低,情况会好一些。

市场需求指数上升到60.1,这是六周来的最高水平。

标签: 拖车订单 现货市场 EPA排放标准

热门文章

- 冠军选手来了!看运多多·傲运... 2023-08-01

- “清一色绿色军团”,“铁粉”... 2023-08-01

- 复购6辆奔驰卡车!魏国清用高端... 2023-07-31

- 对话远程:如何用五年 成为首... 2023-06-02

- 淄博烧烤爆火VS大运V9热销的密... 2023-05-25

- “挖呀挖”火爆源于美好 大运V... 2023-05-24

- 现代商用车关怀服务行动 驾驶... 2023-05-15

- 深度定制 焕新而来 欧航欧马... 2023-05-15

- 擎领未来 潍柴新能源商用车新... 2023-05-15

- 杨师傅:结缘汕德卡G7S燃气车 ... 2023-04-28