2024年卡车市场库存过剩预警与现货市场费率分析

2024-09-14 17:26:11类型:来源:卡车人作者:qiuxs

行业分析师对卡车库存膨胀发出警告。无论是重型还是中型卡车的停车场都在迅速填满,这可能会对汽车制造商施加压力,迫使他们减少生产。

在可能的预购之前,没有人愿意这样做,预计在2027年之前,车队会提前下订单,届时更严格的排放标准可能会使新Class 8卡车的成本增加2.5万美元或更多。

最新的现货市场费率数据令人失望,尤其是对冷藏运输公司而言。但平板车运输者终于在连续12周的下滑后,费率实现了周环比增长。

卡车制造商对库存膨胀感到担忧

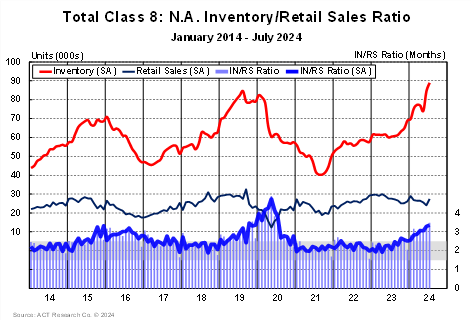

ACT Research在其最新的北美商用车市场展望报告中指出,目前行业数据中存在罕见的“紧迫性”。这指的是商用卡车库存的增长,已将积压订单推至多年未见的低点。

ACT表示,“订单季节”,现在已经开始,“自2016年秋季以来从未如此重要。”

“一年前,Class 8卡车的总库存为61,800辆。到2024年7月底,Class 8卡车的库存达到了创纪录的88,800辆,同比增长了27,000辆,”ACT的总裁兼高级分析师Kenny Vieth说。

“这一增长并未得到需求的支持,导致库存显著高于基于零售销售推断的水平。中型市场也是如此。从2023年7月接近纪录的77,800辆,到2024年7月底的库存已上升至新的纪录101,900辆,同比增长了24,100辆。”

他补充说:“我们正处于预期中的持续增长前的平静期,因为‘订单季节’已经开始。9月份是季节性因素从正面影响转为负面影响的月份,尽管9月份的影响相对较小。‘季节’从10月开始真正启动。尽管库存最终可能成为阻碍,但订单的走向在目前至关重要:积压订单处于低位,Class 8和拖车的积压/生产比率表明,相对于积压订单的支持,生产水平是不可持续的。第四季度和第一季度的强劲订单至关重要。”

劳动节后现货市场费率令人失望

")

根据Truckstop和FTR Transportation Intelligence的最新数据,9月6日结束的一周显示,厢式设备的现货费率比往常更弱。冷藏费率的下降是自2008年以来可比周中最大的。

尽管干箱费率的下降幅度较小,但这仍然是自2014年以来劳动节周最大的一次。对于平板车运输者来说是个好消息——费率在12周内首次实现了周环比增长。

货运量大幅下降,这在节假日一周是正常现象,但卡车发布量下降得更多,这将市场需求指数推至59.4,这是五周内最好的读数,公司宣布。

FTR交通运输会议亮点

我最喜欢的行业会议之一是FTR的年度交通运输会议。这是两天关于经济、货运条件、设备展望和车队战略的密集会议。

接下来是两天关于铁路行业的类似讨论,我没有留下来。无论如何,如果你错过了我们的任何报道,以下是今年活动的亮点:

标签: 卡车市场 库存过剩 现货市场费率

热门文章

- 冠军选手来了!看运多多·傲运... 2023-08-01

- “清一色绿色军团”,“铁粉”... 2023-08-01

- 复购6辆奔驰卡车!魏国清用高端... 2023-07-31

- 对话远程:如何用五年 成为首... 2023-06-02

- 淄博烧烤爆火VS大运V9热销的密... 2023-05-25

- “挖呀挖”火爆源于美好 大运V... 2023-05-24

- 现代商用车关怀服务行动 驾驶... 2023-05-15

- 深度定制 焕新而来 欧航欧马... 2023-05-15

- 擎领未来 潍柴新能源商用车新... 2023-05-15

- 杨师傅:结缘汕德卡G7S燃气车 ... 2023-04-28